Allgemeine Informationen zur Arbeitskraftabsicherung

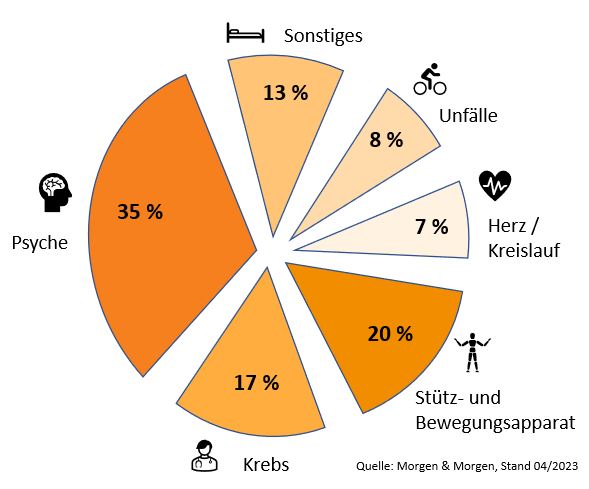

Die uneingeschränkte Ausübung der beruflichen Tätigkeit ist in jungen Jahren selbstverständlich. Doch dies kann sich im Laufe des Berufslebens schnell verändern. Psychische Probleme, eine komplizierte Rückenerkrankung, Krebs oder ein Unfall: Viele Ursachen können zu einer verminderten Arbeitsfähigkeit führen und jeder vierte Arbeitnehmer wird im Laufe seines Berufslebens teilweise oder vollständig berufsunfähig.

„Doch was dann?“ Diese Frage stellen sich viele Menschen – und das völlig zu Recht. Die finanziellen Folgen einer Berufs- oder Erwerbsunfähigkeit können zu einem erheblichen Einschnitt des bisherigen Lebensstandards führen oder sogar den finanziellen Ruin bedeuten. Die deutsche Sozialversicherung bietet nur eine Grundversorgung und leistet in vielen Situationen gar nicht.

Eine individuelle und bedarfsgerechte private Absicherung ist daher ein sehr wichtiger Vorsorgebereich für jeden. Sie schützt vor hohen Versorgungslücken und bieten Ihnen finanzielle Sicherheit in diesen meist emotionalen Lebenssituationen.

Berufsunfähigkeitsabsicherung

Keiner denkt gerne daran, dass er nach einem Unfall oder einer Krankheit sein Einkommen verlieren kann. Passiert es dann doch, braucht man genauso viel Geld zum Leben, wie in der Erwerbssituation – vielleicht ist der Bedarf sogar noch höher. Gut, wenn dann eine starke Berufsunfähigkeitsversicherung wenigstens die finanziellen Folgen abfedert und dafür sorgt, dass Ihr Lebensstandard gesichert ist.

Wird beispielsweise eine 35-jährige Person mit einem monatlichen Nettoeinkommen von 2.500 € berufsunfähig, dann summiert sich das wegfallende Arbeitseinkommen bis zum 67. Lebensjahr auf eine Summe von 960.000 €. Mögliche Einkommenssteigerungen noch nicht berücksichtigt.

Es gibt Versicherungen, die für jeden Menschen unverzichtbar sind. Dazu gehört eine gute Berufsunfähigkeitsversicherung. Verbraucherschutzverbände weisen darauf hin, wie wichtig diese Vorsorge ist.

Sichern Sie sich rechtzeitig gegen die schwerwiegenden finanziellen Folgen ab.

Ursachen die zu einer Berufsunfähigkeit führen können:

Gesetzliche Leistungen

Sofern Sie nach dem 01. Januar 1961 geboren wurden, erhalten Sie keine gesetzliche Berufsunfähigkeitsrente mehr. Im Fall der Fälle kommt lediglich eine sogenannte Erwerbsminderungsrente in Frage. Hierbei nimmt der Staat keine Rücksicht auf Ihre Ausbildung und Ihren beruflichen Status. Es wird nur geprüft, wie viele Stunden Sie täglich noch arbeiten können – in jeglichen Tätigkeiten, die der Arbeitsmarkt bietet.

Liegt die Erwerbsfähigkeit bei 6 Stunden oder mehr, dann wird keine Leistung gezahlt.

Ist sie zwischen 3 und 6 Stunden täglich, dann wird eine halbe Erwerbsminderungsrente fällig, die ca. 15% Ihres Bruttoeinkommens entspricht.

Bei weniger als 3 Stunden erhalten Sie die volle Erwerbsminderungsrente in Höhe von ca. 30 % Ihres Bruttoeinkommens.

Weitere Voraussetzungen für eine Leistung sind gewisse Mindestversicherungszeiten und dass Sie in den letzten 5 Jahren mindestens 36 Monate Pflichtbeiträge in die gesetzliche Rentenversicherung eingezahlt haben.

Hieraus wird deutlich, dass die Leistungen aus der gesetzlichen Rentenversicherung bei Weitem nicht ausreichen. Nur mit einer privaten Absicherung können Sie eine bedarfsgerechte Absicherung Ihrer Arbeitskraft erreichen.

Die wichtigsten Fakten in Kürze

- Jeder vierte Arbeitnehmer wird im Laufe seines Berufslebens teilweise oder vollständig berufsunfähig.

- Die staatliche Versorgung sieht lediglich eine Erwerbsminderungsrente für diejenigen vor, die außerstande sind, irgendeinen Job (unabhängig von der persönlichen Ausbildung und des tatsächlichen Berufs) auszuüben.

- Aktuell beziehen ca. 1,75 Mio. Menschen in Deutschland eine Erwerbsminderungsrente und die durchschnittliche Höhe liegt mit 1.027 € vor Steuern unter dem Grundsicherungsniveau.*

- Im Jahr 2024 haben 343.614 Personen einen Antrag auf die staatliche Erwerbsminderungsrente gestellt, wovon 181.738 Anträge bewilligt und 161.876 abgelehnt wurden.*

- Berufseinsteiger haben in den ersten 5 Berufsjahren keinen Anspruch auf eine staatliche Leistung, da die allgemeine Wartezeit noch nicht erfüllt ist.

* Quelle: Deutsche Rentenversicherung

Diese Zahlen unterstreichen die Wichtigkeit einer privaten Berufsunfähigkeitsversicherung. Sie deckt ein existenzbedrohendes Risiko ab und ist neben der Privathaftpflicht die wichtigste Absicherung zur Sicherung des Einkommens und des Lebensstandards.

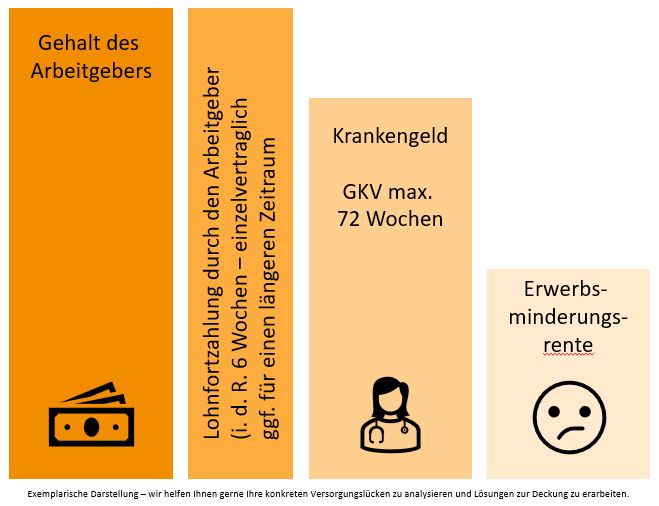

Das nachfolgende Beispiel zeigt einen klassischen Verlauf, wenn man seinen Beruf aus gesundheitlichen Gründen nicht mehr ausüben kann.

- In der ersten Stufe beträgt die Lohnfortzahlung durch den Arbeitgeber 100%.

- In der zweiten Stufe greift das Krankengeld der gesetzlichen Krankenversicherung, durch das ca. 75% des Nettoeinkommens (bis max. 4.068 €) abgesichert sind.

- Bei privat krankenversicherten Arbeitnehmern greift das individuell vereinbarte Krankengeld in dieser Stufe.

- In der dritten Stufe erfolgt dann die Prüfung der Deutschen Rentenversicherung, ob ein Anspruch auf eine teilweise oder volle Erwerbsminderungsrente besteht. Die Hürden für den Erhalt sind hoch und die volle Erwerbsminderungrente beträgt maximal ca. 30% Ihres Bruttoeinkommens.

- Eine private Berufsunfähigkeitsversicherung ist eine sinnvolle Ergänzung, um diese Versorgungslücke zu schließen und den Lebensunterhalt zu sichern. Sie leistet bereits, wenn man seinen tatsächlich ausgeübten Beruf zu mindestens 50% für mindestens 6 Monate nicht ausüben kann.

Die private Berufsunfähigkeitsversicherung ist unverzichtbar für alle, die von Ihrem Einkommen leben. Denn ein Unfall oder eine schwere Krankheit können große finanzielle Probleme bringen.

Weitere Erläuterungen zu den möglichen Produkten

Ausgewählte Details zum Versicherungsumfang einer privaten Berufsunfähigkeitsversicherung

- Bei Berufsunfähigkeit erhalten Sie die vereinbarte private Rente unabhängig von anderen Rentenzahlungen aus der gesetzlichen oder betrieblichen Versorgung

- Die Höhe der Absicherung und die Laufzeit können Sie nach Ihren individuellen Bedürfnissen festlegen

- Im Leistungsfall werden Sie nicht verpflichtet einen anderen oder vergleichbaren Beruf auszuüben (Verzicht auf abstrakte Verweisung)

- Volle Leistung ab einer festgestellten Berufsunfähigkeit von mindestens 50% und im Pflegefall

- Rückwirkende Leistungen mit Beginn der Berufsunfähigkeit

- Verzicht auf Arztanordnung

Unsere Produktpartner

Die von uns angebotenen Produkte sind mehrfach durch unabhängige Ratingagenturen mit sehr guten Ergebnissen getestet worden.

Exklusive Sondertarife für Mitarbeitende von Continental / ContiTech / AUMOVIO / Vitesco und deren direkten Familienangehörigen

Wir bieten Ihnen vier durch uns verhandelte Gruppenverträge mit den folgenden Produktpartnern, aus denen wir bei jeder Anfrage den individuell passenden Versicherungsschutz für Sie ermittelt:

- Sondertarife mit vereinfachter Gesundheitsprüfung, so dass in den überwiegenden Fällen ein unkomplizierter Versicherungsschutz möglich ist.

- Keine Abfrage von risikoorientierten Hobbys, so dass diese automatisch ohne Einschränkungen und ohne Mehrkosten mitversichert sind.

- Vorsorgeprodukte, die durch uns geprüft und von unabhängigen Ratingunternehmen mehrfach mit sehr guten Ergebnissen getestet wurden.

- Faire und bedarfsgerechte Beratung durch Ihre Kolleg:innen vom Conti Versicherungsdienst.

- Unterstützung bei späteren Leistungsfragen – wir vertreten hierbei Ihre Interessen gegenüber den Versicherern bestmöglich.

Angebot

Damit ein unabhängiger CVD-Experte Ihnen ein unverbindliches und kostenloses Angebot erstellen kann, senden Sie bitte das folgende Kontaktformular unter „Angebot anfragen“ an uns oder rufen Sie uns an.

Anhand Ihrer persönlichen Daten analysieren unsere Kundenberater mit Hilfe eines Vergleichsrechners die von uns angebotenen Produkte und berücksichtigen hierbei natürlich gegebenenfalls bestehende Sonderkonditionen über Ihren Arbeitgeber.

Bitte beachten Sie unsere Kundenerstinformation, die wir Ihnen nach den gesetzlichen Anforderungen der Versicherungsvermittlerverordnung bei einem Erstkontakt zur Verfügung stellen müssen. Diese sollte Sie sich ausdrucken oder auf einem dauerhaften Datenträger speichern.